Depuis vingt ans, le spectre d’un « tsunami » automobile chinois sur l’Europe alimente les chroniques. L’image est apparue pour la première fois lorsque Geely, premier exposant chinois de l’histoire, a monté son stand au salon de Francfort. Deux décennies plus tard, ce discours persiste, nourri par une progression constante des ventes chinoises sur un marché européen qui stagne. Dépassons les idées reçues. Voici six aspects contre-intuitifs de l’industrie automobile chinoise. Six fragilités et dynamiques internes qui redéfinissent complètement la nature de la « menace » perçue en Occident.

Pourtant, si cette avancée est bien réelle, la situation est loin de l’assaut monolithique et parfaitement orchestré que l’on imagine souvent. Derrière les gros titres se cache une réalité bien plus complexe, volatile et surprenante, que l’on ne peut comprendre qu’en regardant ce qui se passe en Chine même.

En Chine, personne n’est fidèle à une marque de voiture

Contrairement à l’idée d’un marché domestique solide et captif servant de rampe de lancement à l’expansion mondiale, le marché chinois est en réalité extrêmement volatile. La clientèle est peu fidèle et aucune marque, chinoise ou étrangère, ne parvient à asseoir une domination durable. Des géants comme Volkswagen, Hyundai ou Toyota, qui pensaient tenir le marché, ont vu le sol s’ouvrir sous leurs pieds dans les années 2020.

Le basculement est tel qu’aujourd’hui, seuls trois des dix modèles les plus vendus en Chine proviennent de marques étrangères. La dynamique s’est même inversée dans les co-entreprises, où ce sont désormais les constructeurs occidentaux qui s’appuient sur la technologie de leurs partenaires chinois.

Cette instabilité interne rend l’expansion à l’étranger non seulement vitale pour la survie des constructeurs chinois, mais aussi beaucoup plus risquée. Ils ne partent pas à la conquête du monde depuis une forteresse imprenable, mais depuis un champ de bataille permanent.

Les plus grands acteurs ne sont pas forcément les favoris du pouvoir

L’idée que toutes les grandes entreprises chinoises sont des pions dociles du Parti Communiste est une simplification qui ignore les complexes rivalités politiques internes. Le succès d’un constructeur ne garantit en rien un soutien inconditionnel de Pékin.

Prenons l’exemple de SAIC, un puissant constructeur d’État. Le « S » de SAIC signifie Shanghai, la ville rivale de Pékin d’où est originaire l’actuel président Xi Jinping. Résultat : SAIC ne bénéficie d’aucun traitement de faveur particulier dans un secteur pourtant massivement subventionné.

Le cas de BYD, le nouveau géant de l’électrique, est encore plus parlant. Il s’agit d’une entreprise privée, dont une partie du capital est étrangère (le célèbre investisseur américain Warren Buffet en a été l’un des premiers actionnaires). De ce fait, BYD n’est pas en odeur de sainteté à Pékin. « A Xi’An, le constructeur « Build Your Dream » a voulu bâtir une usine. Le Parti Communique a attendu que le site soit quasiment achevé pour « feindre de découvrir » que le permis de construire était illégal. Il a fait raser le site aux frais du constructeur. » explique Jonathan Ouaknine, ingénieur et acheteur pour l’industrie automobile et spécialiste de l’Asie.

Cette dynamique politique complexe ajoute un niveau de risque et d’incertitude considérable, loin de l’image d’un front uni piloté par le gouvernement central.

Les fondateurs vieillissent et leurs héritiers inquiètent

Deux des figures les plus emblématiques de l’industrie, Wang Chuan Fu de BYD (59 ans) et Li Shu Fu de Geely (62 ans), approchent de l’âge de la retraite. Or, la question de leur succession est une bombe à retardement rarement évoquée en Occident.

Leurs héritiers désignés suscitent de vives inquiétudes. Le fils de Wang Chuan Fu est décrit sans détour comme un oisif, partisan du moindre effort, tandis que le fils et le frère de Li Shu Fu se sont révélés être de piètres capitaines d’industrie. Cette fragilité dynastique représente une menace existentielle. Pour BYD, le risque est un démantèlement potentiellement organisé par Pékin après le départ de son fondateur charismatique. Pour Geely, la menace est de tomber en disgrâce mortifère auprès de Xi Jinping, dont les amitiés sont notoirement changeantes.

Cette incertitude sur la pérennité du leadership de ces géants industriels constitue l’une de leurs plus grandes faiblesses structurelles.

Le modèle industriel chinois ? Le smartphone, un produit technologique jetable

Les dirigeants des constructeurs automobiles chinois ont une vision fondamentalement différente de celle de leurs homologues européens. Ils ont une approche financière et considèrent la voiture non pas comme un objet de passion ou un héritage de marque, mais comme un produit tiré par la technologie et non par la renommée historique d’une marque, à l’image des smartphones.

Les tentatives passées de construire des marques fortes, avec un héritage et une histoire, ont souvent ruiné leurs constructeurs. L’attachement émotionnel à un nom n’est pas un facteur de succès sur le marché domestique chinois. Cette vision pragmatique, voire cynique, est parfaitement résumée par cette observation de Jonathan Ouaknine : « Si demain, BYD ou GAC disparaissait corps et biens, personne n’irait pleurer ces marques. Pas plus qu’on a pleuré l’arrêt du Windows Phone ou de Nokia. »

Ce manque d’attachement à la marque, qui permet une agilité et une adaptabilité redoutables, crée pour les constructeurs occidentaux un « ennemi qui change en permanence », alimentant un sentiment d’anxiété face à un adversaire insaisissable.

Les modèles stratégiques d’entrée en Europe

Les stratégies d’expansion ne sont pas mutuellement exclusives et se combinent souvent. Leur niveau de menace varie :

-

- Croissance organique par le prix (SAIC/MG) : Lente mais méthodique, cette stratégie est potentiellement la plus dangereuse à long terme car elle construit une connaissance client et une part de marché solides et durables.

- Croissance par l’acquisition (Geely/Volvo) : Permet un gain de temps et de légitimité spectaculaire, mais comporte des risques d’intégration et une dépendance à la capacité de gestion d’un portefeuille de marques complexe.

- Partenariat de distribution stratégique (Leapmotor/Stellantis) : Réduit drastiquement les barrières à l’entrée mais crée une dépendance stratégique vis-à-vis d’un concurrent et limite la maîtrise de la relation client.

- Leadership technologique (BYD, XPeng, NIO) : Approche à haut risque et haute récompense. Elle peut créer une forte différenciation mais expose à des cycles technologiques rapides et à une potentielle déconnexion avec les attentes du marché de masse.

L’intégration est également verticale : fabrication de batterie (BYD), logiciels (XPeng et NIO), rachat d’équipementiers (SAIC avec Johnson Controls). « Les constructeurs Chinois veulent être leurs propres fournisseurs, s’assurant le contrôle d’une innovation, primordial avec les voitures électriques puis autonomes. Revers de la médaille, ils sont forcés d’investir dans des entreprises peu rentables, a fortiori s’ils en sont le client exclusif. » précise Jonathan Ouaknine.

La « menace » chinoise est aussi le symptôme de la faiblesse européenne

Le retournement de situation actuel n’est pas uniquement dû à la force des constructeurs chinois, mais aussi à la fragilisation des Européens. Ces derniers ont eux-mêmes créé les conditions de leur propre vulnérabilité. Plusieurs facteurs internes expliquent cette situation :

- Une offre standardisée et perte d’identité : L’hyper-concentration autour de trois grands groupes (Renault, Stellantis, Volkswagen) a entraîné une perte de personnalité dramatique des modèles. L’offre sans âme se résume à une alternative binaire : SUV ou… SUV. Même avec des designers de renom aux commandes, le résultat est souvent aussi banal que fade.

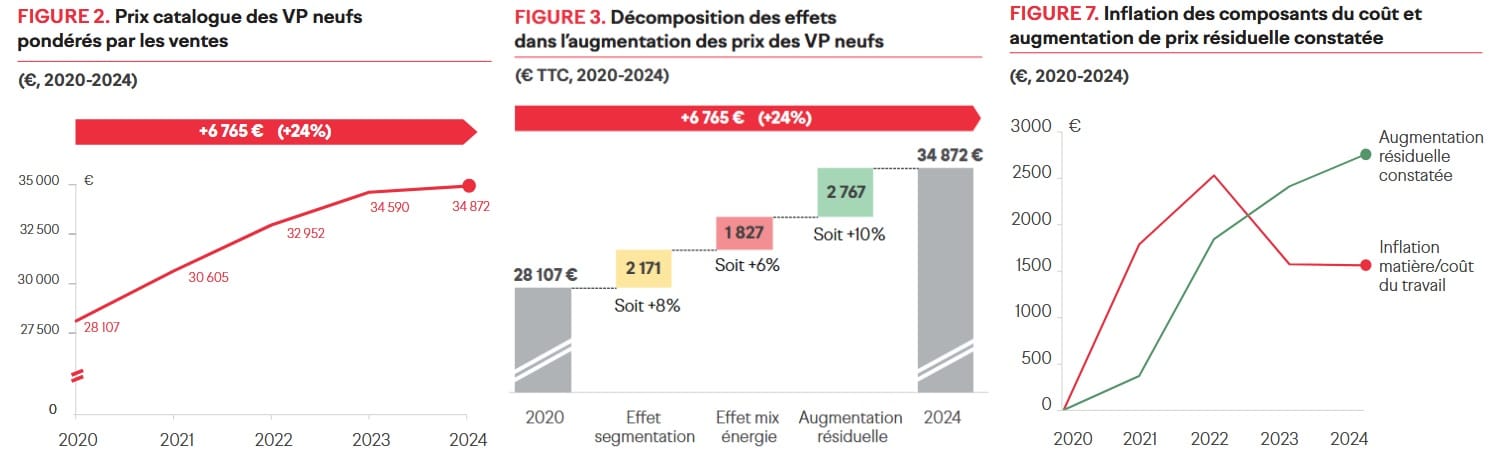

- La dictature de la financiarisation : L’obsession de réduire les coûts et d’augmenter les marges a des conséquences directes pour le client. Les véhicules sont toujours plus chers, +24% en moyenne entre 2020 et 2024 (lire le rapport 2025 du Senat ici), avec une qualité de finition à la baisse. En coulisses, cette logique mène à une externalisation massive de la R&D, vidant les bureaux d’études de leur substance.

- Des chaînes de responsabilité brisées : Cette externalisation à outrance a un coût caché. En cas de crise (pénurie de semi-conducteurs, défauts entrainant des rappels constructeurs), la chaîne de remontée d’alerte est si longue et fragmentée qu’elle en est souvent brisée. Les problèmes prennent des proportions démesurées et la situation se termine invariablement par la politique du pire, au détriment du client.

- Une expérience client qui n’est plus au cœur de la stratégie : Du marketing à la vente, les goûts du client semblent être le dernier des soucis des marques. Les campagnes publicitaires sont mal ciblées, ratant les prospects constituant leur principal marché.

- Le fardeau réglementaire des normes et la perception politique : L’environnement réglementaire et politique européen pèse lourdement sur la compétitivité de l’industrie automobile. Plusieurs contraintes ajoutent des couches de complexité et de coûts : zéro artificialisation des sols, limite des possibilités d’extension ou de construction de nouvelles usines, normes GSR2 imposant des équipements de sécurité coûteux, fin du thermique en 2035 (?), transition technologique massive et à marche forcée, exigences RSE ajoutant des contraintes sur les processus de production et de recrutement.

En résumé, les constructeurs européens se comportent trop souvent comme si le client était acquis. C’est précisément cette attitude qui ouvre la porte aux Chinois.

Derrière le récit simpliste d’une « invasion chinoise » se cache une réalité infiniment plus nuancée. Une industrie marquée par une volatilité extrême de son marché domestique, des rivalités politiques internes, des fragilités humaines au sommet de ses plus grands empires, et une vision du produit radicalement différente de la nôtre.

Cette montée en puissance est tout autant le reflet des faiblesses accumulées par une industrie européenne qui a trop longtemps considéré sa position comme acquise. Face à cet écosystème automobile chaotique mais dynamique, la véritable question n’est pas de savoir si les Chinois vont gagner, mais plutôt si les constructeurs européens ont encore la volonté de se battre pour ne pas perdre.

Politiques français et européens, lisez cet article, agissez positivement envers l’industrie automobile européenne et son secteur d’activité !

Source @joestF1